随着四大行(工行、建行、农行、中行)纷纷公布2018年“成绩单”,他们再次用实力秀了一把“肌肉”。

说中国最赚钱上市公司,没人能比得上他们。

列几个数字:

工商银行实现净利润2987亿元,日赚8.2亿元。

建设银行实现净利润2556亿元,日赚7亿元。

农业银行实现净利润2026亿元,日赚5.6亿元。

中国银行实现净利润1924亿元,日赚5.3亿元。

四大行净利润加总为9493亿元,上一年这一数字还不到9000亿元。

倘若还不能很具象理解这些数字,不妨做个对比。

2018年,中石油净利润526亿元,茅台净利润352亿元,万科净利润338亿元,96家央企合计利润总额1.7万亿元。

如此算来,四大行净利润相当于18个中石油、27个茅台、28个万科、96家央企全部利润的一半多。

国是直通车 侯雨彤 制图

银行利润哪来?超七成是息差

四大行如此赚钱,他们的利润从哪来?

我们找来四大行利润表一探究竟。

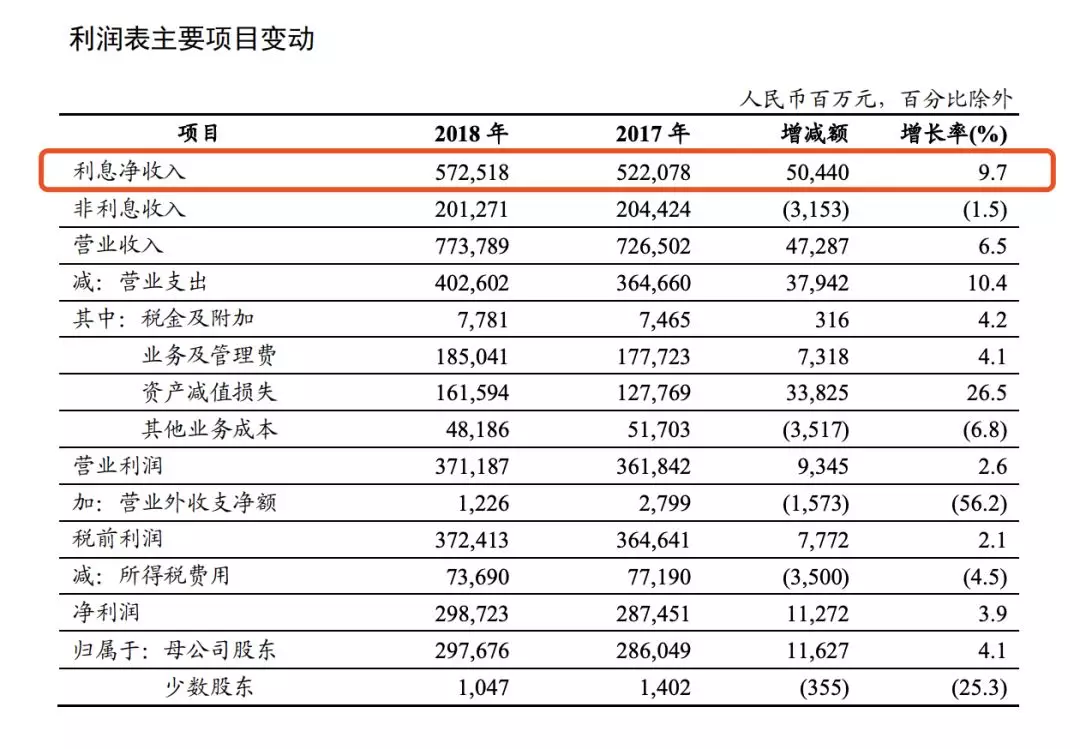

工行2018利润表

先看工行:2018年,利息净收入5725.18亿元,比上年增加504.40亿元,增长9.7%,占营业收入的74%。

建行2018利润表

再来看建行,2018年,利息净收入4862.78亿元,较上年增加338.22亿元,增幅为7.48%,在营业收入中占比为 73.80%。

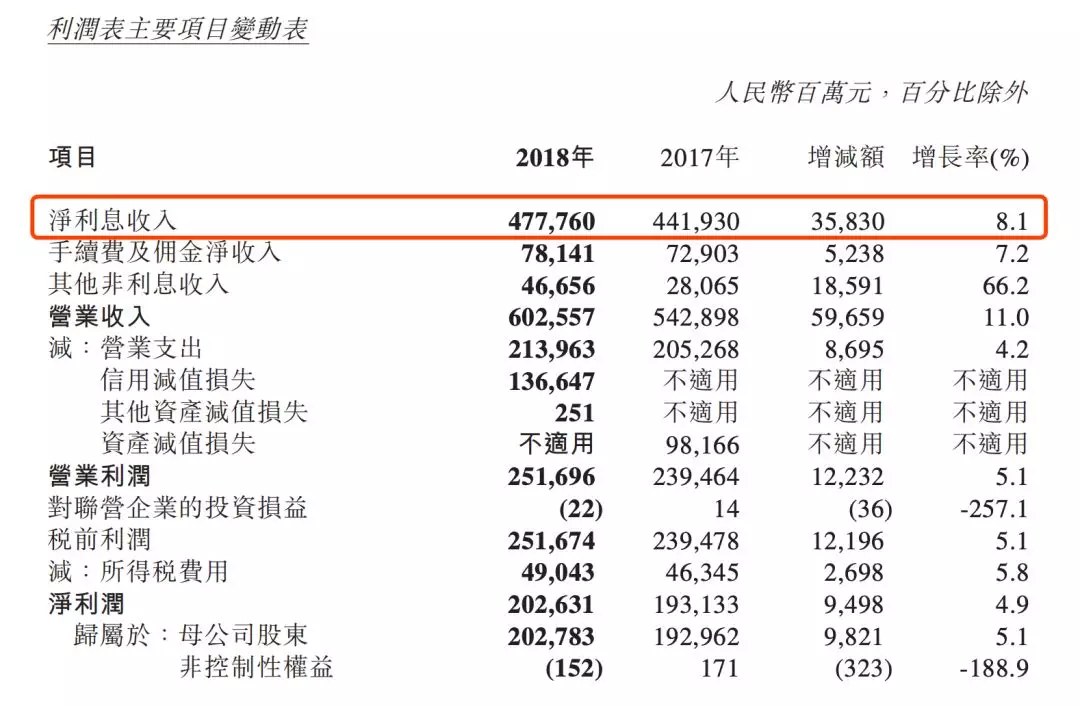

农行2018利润表

接下来看农行,2018年,净利息收入4777.60亿元,较上年增加358.30亿元,增幅为8.1%,在营业收入中占比为79%。

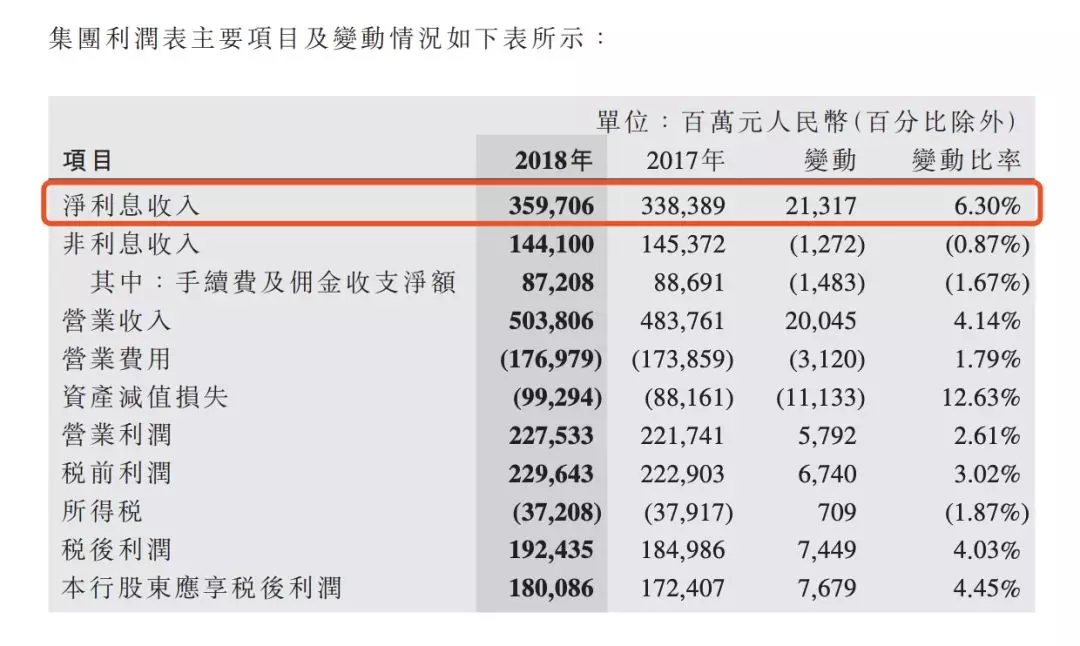

中行2018利润表

最后看中行,2018年,净利息收入3597.06亿元,较上年增加213.17亿元,增幅为6.3%,在营业收入中占比为71.4%。

利息净收入就是人们通常所说的“息差”,利息收入―利息支出。这部分收入占四大行营业收入的七成以上。

国是直通车去年在《每天净赚上亿元,中国这几家公司的业绩惊呆了》一文中曾解读了银行靠什么挣钱,高利润是否合理。

中国银行首席研究员宗良的观点是,银行利润高有两方面的原因,一是银行业盘子总量大、基数大、利差稳定,利润额高;二是和前几年银行业利润易上难下有关。因为,银行业利润一旦下降,将对其声誉会带来不良影响。

尽管四大行依然赚得盆满钵满,但新的不确定性正在出现。

建设银行首席财务官许一鸣指出,2019年面临的最大挑战是利差下降。“虽然建行的利差保持在同业较好水平,但总体趋势是下降的。”利差下降将影响利息收入,而利息收入降低,将直接导致银行营业收入、利润承压。

农业银行副行长张克秋也提到利差下降的问题。她指出,农行2018年前三季度利差较为稳定,但在第四季度出现行业性下降倾向。进入2019年考虑国家货币政策,我们大概率认为流动性总体宽裕,市场利率整体下行。从银行投资端看,收益是下行趋势,从付息端看,利率市场化,市场初期会出现阶段性上浮。

基于此,张克秋预判,2019年银行业利差会出现行业性收窄。

工商银行行长谷澍也表示,今年以来市场利率有一个比较大的下降,特别是在银行间市场、债券市场,利率下降比较快。信贷市场的利率也在下降,但比银行间市场、债券市场下降慢一些。所以,今年银行保持净息差(NIM)是有挑战的。

谷澍进一步指出,工商银行现在有8.5万亿的资产面临利率风险,有利率风险的敞口,有3万多亿资产有汇率风险的敞口,加起来11.5万亿的资产,这么大的数字一个百分点就是一千多亿。

中国银行副行长吴富林表示,2019年净息差将承压,一是美欧主要经济体货币政策正常化步伐放缓,对银行外币净息差带来一定影响;二是利率市场化深入推进、资本市场的发展,加快了资金形态的转化,加剧了银行间的存款竞争,会对银行的存款成本控制带来一定的压力。

面对可能出现的行业性利差收窄,四大行均表示,将努力控制负债成本,优化结构应对可能出现的风险。

银行寻求 “第二发展曲线”

建设银行副行长章更生表示,中国的商业银行如果按照传统继续走下去,前面的路只会越走越窄,这逼着银行必须另辟蹊径。

建设银行提出“第二发展曲线”,2018年全面实施了住房租赁、普惠金融和金融科技“三大战略”,谋求业务的新发展。章更生表示,我们正在画“第二曲线”,估计这个线会画得很好。

不止是建行,工商、农行、中行也纷纷谋求业务创新发展。

谷澍表示,工行经营转型在持续。零售业务市场竞争力在提升,贡献占比也在不断提升。在金融科技方面,工商银行启动了e-ICBC3.0战略,构筑新一代IT架构,全面推动智慧银行建设。

农业银行提出,将推进互联网金融服务“三农”、零售业务与网点战略转型、中间业务提升“三大工程”,建构新的竞争优势。中国银行也在大力推进新技术在业务中的应用。

人工智能、大数据、生物识别、科技赋能,这些前沿技术正在应用于银行业,帮助其实现转型发展。而通常人们所说的,批量化获客、精准化画像、自动化审批、智能化风控、综合化服务,均受益于此。

而银行业未来的格局,很大程度上取决于此。