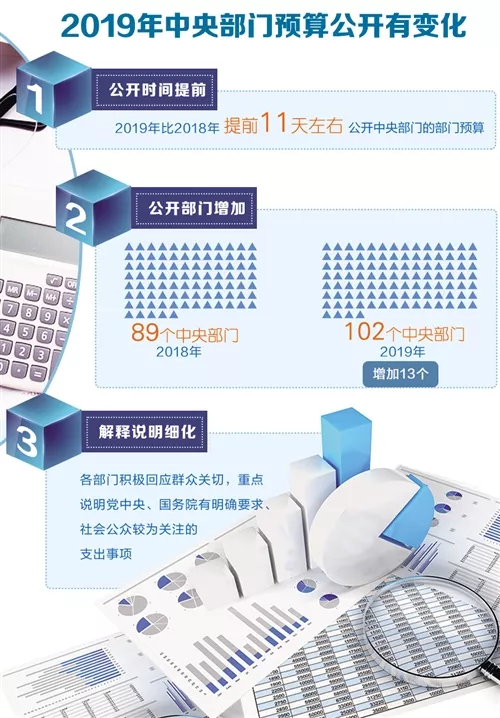

4月2日,2019年中央部门预算集中向社会公开。今年公开时间比去年提前11天左右,且公开的中央部门由去年的89个增加到102个。今年中央部门晒出的“账本”有何特点?确立了怎样的预算绩效目标?“三公”经费压减如何?

做到看得懂、能监督

中央部门“账本”长啥样?财政部有关负责人介绍,2019年中央部门公开部门预算包括收支总表、收入总表、支出总表、财政拨款收支总表、一般公共预算支出表、一般公共预算基本支出表、一般公共预算“三公”经费支出表、政府性基金预算支出表8张报表,全面真实反映部门收支总体情况和财政拨款收支情况。

据了解,除法定涉密信息外,一般公共预算支出公开到支出功能分类项级科目,其中的基本支出公开到经济分类款级科目。各部门在公开预算报表的同时,还对机关运行经费、政府采购、国有资产占有使用、预算绩效、提交全国人大审议的项目等情况作出说明,对专业性较强的名词作出解释。

“为使公众找得到、看得懂、能监督,各部门的部门预算除在本部门网站公开外,继续在财政部门户网站设立的‘中央预决算公开平台’集中公开,方便人民群众监督政府财政工作。”财政部有关负责人表示。

4月2日上午,财政部率先公布了部门预算。公开内容包括财政部概况、财政部2019年部门预算表、财政部2019年部门预算情况说明及名词解释4部分。情况说明部分也十分详细,包括财政拨款收支预算情况总体说明、一般公共预算当年拨款情况说明、一般公共预算基本支出情况说明、“三公”经费预算情况说明等九部分内容。

北京大学经济学院教授刘怡认为,今年公开部门预算的中央部门数量增加,公开的内容更多更细致,说明我国财政管理透明度进一步提升。预算公开程度越高,公开得越细致,对资金的使用部门而言就会形成更大的约束力,进而推动提高财政资金使用效益。

据了解,为进一步加大项目预算的公开力度,2019年列入《中央部门预算草案》报全国人民代表大会审查的项目共50个,较去年增加14个。在公开部门预算时,相关部门向社会公开了这50个项目的情况。如国家发改委经济体制综合改革项目、交通运输部长江南京以下12.5米深水航道二期工程项目、文化和旅游部国家艺术基金项目、中国科学院科研设施专项业务费项目等。公开的项目内容包含项目概述、立项依据、实施主体、实施方案、实施周期、年度预算安排、绩效目标和指标等。

“加大重点项目预算公开力度,是增加中央部门预算公开深度的一个重要抓手,有助于让大众和新闻媒体进一步监督这些项目的执行和绩效,让人民全程监督政府行为,让权力在阳光下运行。”中国社科院财经战略研究院研究员汪德华说。

绩效管理再进一步

财政部有关负责人介绍,今年中央部门公开重点项目绩效目标的个数由去年的36个扩大至今年50个。公开的绩效目标内容主要包括:项目中期目标和年度目标,具体的绩效指标,如产出的数量指标、质量指标、时效指标、社会效益指标、可持续影响指标、服务对象满意度指标等。

“绩效目标是预算绩效管理的基础,也是预算执行绩效监控和事后绩效评价的重要依据。2019年中央部门公开绩效目标的数量进一步增多,标志着中央财政在推进预算绩效管理方面又向前迈出了重要一步。”财政部有关负责人说,“阳光是最好的防腐剂”,通过公开项目绩效目标这一手段,强化部门责任意识,督促资金使用单位加强管理,提高资金使用效益,推动中央政策落实“不跑偏、不走样”。

据了解,文化和旅游部国家艺术基金项目2019年拟安排该项目政府性基金预算80000万元,主要用于资助艺术创作生产、传播交流推广、人才培养等支出。包括资助一批正能量突出的现实题材作品,培养一批艺术骨干人才、青年人才作为后备力量,组织国家艺术基金滚动资助作品巡展、巡演,发挥项目示范作用,促进艺术创作与艺术活动的进一步活跃。

民政部2019年实行绩效目标管理的项目88个,涉及一般公共预算拨款 54063.73万元,政府性基金预算拨款1599万元;纳入绩效评价试点的项目2个,涉及一般公共预算拨款2065万元。

中华全国总工会2019年实行预算绩效目标管理的项目45个,涉及一般公共预算194077.94万元,当年项目绩效目标管理全覆盖。2019年纳入重点绩效评价项目2个,涉及一般公共预算拨款176430万元。

中央财经大学财经研究院研究员童伟表示:“绩效目标是预算绩效管理中非常重要的一部分,可以说是整个预算绩效管理的起点、基础和前提,对于预算编制、预算运行监控和绩效评价的开展具有重要作用。公开预算绩效目标,有助于推动各部门进一步提高财政资金使用的统筹决策水平,更加关注资金的使用效益。”

压减经费过紧日子

今年《政府工作报告》明确要求“各级政府要过紧日子”“一般性支出压减 5%以上、‘三公’经费再压减3%左右”,各部门相应对压减非刚性、非重点项目支出等情况作了说明。据了解,纳入中央财政预决算管理的“三公”经费,是指中央部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。

国税地税机构合并后,税务系统“三公”支出压缩情况如何?据了解,国税地税机构合并后,实行以国家税务总局为主与省(区、市)人民政府双重领导管理体制。国家税务总局为中央财政一级预算单位,纳入国家税务总局2019年部门预算编制的预算单位有:国家税务总局机关,国家税务总局派出机构、直属事业单位,国家税务总局各省(自治区、直辖市、计划单列市)税务局、各地(市、州、盟)税务局、各县(市、区、旗)税务局等共4421个预算单位(含汇总单位)。

全国税务系统2019年安排“三公”经费预算压缩因公出国(境)费230.5万元、公务用车运行费5311.05万元、公务接待费9607.2万元,确保机构合并后税务系统“三公”支出进一步压缩。

今年,各部门进一步压减了“三公”经费,

比如,财政部2019年“三公”经费预算比2018年减少247.04万元,压缩4.34%;2019年外交部“三公”经费预算9247.91万元,较2018年减少533.32万元,下降5.45%;2019年司法部“三公”经费财政拨款预算为1170.63万元,比2018年预算减少35.68万元,降低3%。

住房和城乡建设部2019年“三公”经费预算比2018年预算减少11.73万元,下降3%。

最高人民法院2019年“三公”经费预算比2018年减少46.40万元,下降3%;国家统计局2019年“三公”经费预算较2018年减少283.22万元,下降3%。