珈伟新能巨亏背后:“隐形光伏电站王者”滑落

珈伟新能预计2018年亏损近20亿,今年一季度继续亏损;公司资金紧张,业绩较多依靠股东振发集团

振发控股集团。新京报记者 赵毅波 摄

珈伟新能近期风波不宁。根据4月9日发布的2019年第一季度业绩预告,公司亏损2500万元-2900万元。

根据此前珈伟新能披露的2018年度业绩快报,预计2018年亏损近20亿元。珈伟新能表示,业绩下滑的主要原因为:报告期内公司光伏电站EPC营业收入减少;对收购的子公司计提商誉减值;按照会计准则拟对关联方应收账款计提坏账准备等。

珈伟新能巨亏,与其单一大股东振发集团的下滑关系密切。2014年开始,以LED照明为主营业务的珈伟股份(珈伟新能前身,2018年11月更名)展开转型,通过收购“隐形光伏电站王者”振发集团旗下的江苏华源新能源而跃入光伏电站行业,振发集团亦成为珈伟股份二股东。

据新京报记者获悉,江苏华源虽被珈伟股份收购,但其与振发集团的联系仍然密切,2014年之后,珈伟股份依靠与振发集团的关联交易取得收入规模大幅增长。今年3月,振发集团董事长、实际控制人查正发对新京报记者表示,“都是合规交易”。

收购

曾经“皆大欢喜”

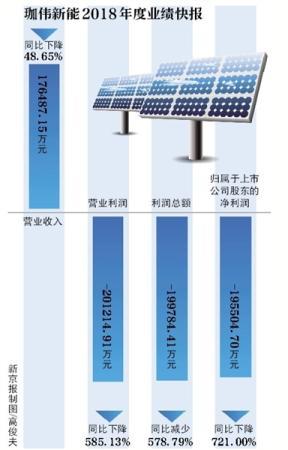

据珈伟新能披露的2018业绩快报,报告期公司实现营业收入176487.15万元,同比下降48.65%;归属于上市公司股东的净利润-195504.70万元,同比下降721%。

珈伟新能此前在公告中表示,2018年国家金融“去杠杆”以及“5・31光伏新政”等因素,对光伏行业造成巨大影响,公司主要EPC客户资金紧张,新增电站投资停滞,导致公司EPC业务收入和利润锐减;照明业务受共享单车等业务的影响收入和利润下降。

资料显示,珈伟股份(珈伟新能前身)的创始人、实际控制人为丁孔贤,1946年出生。自珈伟股份成立后,其一直专注于太阳能光伏照明产品、高效LED光源、太阳能消费类电子产品的研发、生产及销售;提供各种LED照明光源的整体解决方案。随着行业放缓,珈伟股份将目标转向新能源。

2014年8月,珈伟股份公告,拟作价18亿元收购华源新能源100%股权。华源新能源为振发能源旗下核心EPC(即光伏电站建设工程总承包)资产。

这一交易一度让相关各方都“皆大欢喜”。对于上市公司而言,在将华源新能源纳入旗下后,业务体量大幅上升。

根据重组时的业绩承诺,华源新能源2015年至2017年扣非后净利须分别不低于2.59亿元、3.35亿元和3.66亿元。如今来看,2015年至2017年,华源新能源分别达成扣非后净利2.59亿元、3.41亿元和3.75亿元,均高于业绩承诺。

2017年,珈伟股份实现收入34.37亿元,净利润3.15亿元,仅华源新能源就实现营收22.85亿元,净利润3.78亿元。

给上市公司带来业绩的同时,相关利益方也获益匪浅。

股权结构显示,华源新能源原隶属于江苏振发集团,曾长期是国内最大的光伏电站企业,号称“隐形光伏电站王者”。通过此次交易,振发系的部分资产登陆资本市场,振发自身成为上市公司珈伟股份的单一大股东和仅次于实际控制人丁孔贤方面的二股东。

争议

关联交易质疑

维系“皆大欢喜”局面,华源新能源的业绩表现起了重要作用,而决定华源新能源业绩的则是其昔日老东家振发集团。

随着珈伟新能业绩巨亏,其依靠背后单一大股东振发而迅速崛起的发展路径已无法延续。

珈伟股份2014年披露的重组方案显示,华源新能源的主要客户是振发。2011年,华源新能源成立,2012年的主要客户,即振发新能源科技有限公司本部,2013年,华源新能源的第一大客户为振发新能源科技有限公司滨海有限公司,占比达15.83%。

在华源新能源并入上市公司报表后,振发系进而成为上市公司的最大收入来源户。

珈伟股份2016年年报显示,受查正发控制的企业为第一大客户,销售金额15亿元,占比53.72%。2017年年报显示,查正发控股企业在2017年为第一大客户,销售金额12.67亿元,占比达到36.87%。

由此,珈伟股份和二股东振发集团的大量关联交易产生,受到外界争议。

在2017年3月的一份公告中,珈伟股份表示,公司2015年才大规模进入太阳能光伏电站EPC及投资运营领域,资源积累和项目开发规模尚不能为华源新能源提供足够的EPC项目来源。振发能源作为国内最大的民营太阳能光伏电站投资运营商,每年需投资建设大量的光伏电站,目前阶段,在同等条件下,振发能源作为公司单一大股东优先选择华源新能源作为其光伏电站EPC合作对象,充分利用自身资源优势加强对华源新能源的支持,有利于华源新能源EPC业务的持续稳健发展。

珈伟股份强调,双方的合作均按照市场化原则和公允价格进行公平操作,既不存在损害上市公司利益的情形,也不存在向上市公司输送利益的安排。

除了和昔日老东家振发集团在业务上关系密切外,华源新能源在人事上也与之存在关联。

工商资料显示,2016年7月华源新能源发生法定代表人变更,陆蓉接替珈伟股份实际控制人丁孔贤成为法定代表人。新京报记者获悉,陆蓉为振发集团实际控制人查正发的妻子。对此,查正发对新京报记者表示,“一方面是丁老师年纪大了,另一方面是我妻子熟悉这块。”

虽然华源新能源及其关联交易为上市公司贡献了大量业绩,但这并未全部转化为现金。

据珈伟股份2016年报披露的按欠款方归集的期末余额前五名的应收账款名单,查正发控制的企业名列第一,期末数9.2亿元,占到应收账款总额比例49%,已计提坏账准备532万元。

珈伟股份2017年年报披露的该名单,受查正发控制的企业名列第一,余额高达12.9亿元,占应收账款期末比例达59.06%,坏账726万元。

据新京报记者调查,振发由于对外投资了大量电站,其资金一直比较紧张。有离职员工告诉新京报记者,到2017年底,振发已开始出现欠薪问题,这几年也一直没有再新增投资电站。

随着振发资金趋于紧张,相关坏账已进一步增加。

据今年2月珈伟新能回复交易所公告,截至2018年12月31日,公司对查正发及振发能源集团和振发新能源集团控制下的子公司应收账款余额93887.88万元。根据珈伟新能2018年业绩预告,拟对振发能源集团已逾期并有减值风险的应收账款计提坏账准备约37500万元左右。

值得注意的是,在振发集团相关坏账逐渐增加之时,珈伟股份仍在继续从振发集团手中收购资产。

2018年8月,珈伟新能公告,收购振发能源集团和振发新能集团旗下的金昌振新西坡光伏发电有限公司等公司,作价85030.76万元。

收购仅仅半年后,这笔资产即出现减值。