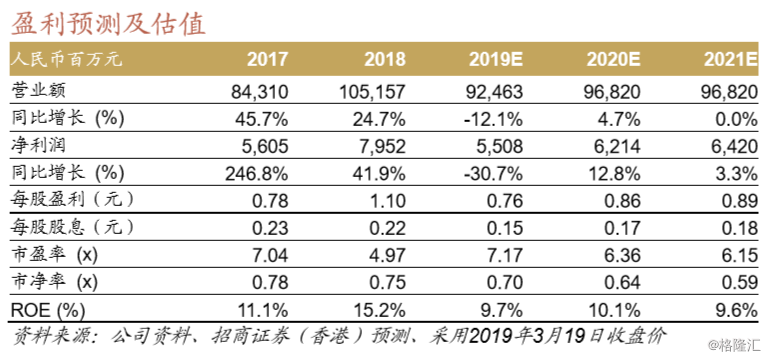

■ 2018 年业绩符合预期,但派息比率从 30%下降至 20%,我们认为对公 司长期估值修复将产生负面影响

■ 基于我们对 2019 年钢铁供需格局的变化和年初以来钢企盈利情况的估 算,我们下调公司 2019-20 年净利润预测 25.4%/18.3%

■ 我们预计 2019 年钢铁企业盈利能力较我们之前的判断进一步转差,我 们将目标价市净率乘数从 0.8 倍下调至 0.7 倍,下调目标价 16.1%至 5.94 港元,维持中性评级

业绩符合预期,但派息比率不及预期

公司 2019 年收入、毛利润和净利润分别同比提升 14.7%、47.2%和 19.8%,由于公司已公布盈利预喜,所以净利润情况符合预期。公司收入 提升的主要原因为钢材单价的提升,而毛利润提升的原因为 2018 年(尤 其前 3 季度)整体钢材的供需关系处于紧平衡,钢铁企业可以保持较高的 毛利率水平。净利润增速明显小于毛利润增速的主要原因是公司之前亏损 带来的税务补贴已基本于 2017 年使用完毕,导致 2018 年公司税率水平回 归正常。公司经营性现金流净额为 82.94 亿元人民币,同比增加 28.03%,公司盈利实现高质量增长。公司总资产负债率从 43.5%下降至 41.7%,资产负债表亦明显改善。但公司意外地将派息比率从 2016-17 年 的 30%下降至 20%,我们认为此举虽然有助于公司加速去杠杆,但对公司 长期的估值恢复有负面影响。

可观测数据显示钢铁企业盈利年初以来并无明显改善

虽然 2018 年公司取得靓丽业绩,但 2018 年第 4 季度扣非后净利润同比下 降 69%,环比下降 71%,公司盈利在 2018 年 4 季度承压明显。而 2019 年以来,唐山高炉开工率仍整体较 2018 年同期高,虽然近期有所下降, 但我们认为与两会等短期因素有一定关联,并不代表趋势的改变。而根据 我们对价格和成本的追踪,我们认为虽然近期钢铁企业有盈利出现小幅上 升的趋势,但符合季节性变化规律且幅度不足以扭转 2018 年以来累计的 盈利下滑。我们认为 2019 年钢铁供需格局会边际放松,企业层面很难有 能力对冲行业整体盈利下滑。而增值税下调带来的利好在钢厂弱势的情况 下将被上下游瓜分,钢厂很难将其转变为盈利。

下行风险加剧,下调公司目标价

基于我们上述对 2019 年钢铁市场的担忧,我们下调公司 2019/20 年吨钢 毛利率预测每吨 150/123 元人民币,对应下调公司 2019-20 年净利润预测 25.4%/18.3%。由于我们认为公司下调派息比率不利于公司长期估值修复,且 2019 年钢铁面对环保、焦炭和铁矿石方面的不确定性明显增加, 我们将目标价市净率乘数从 0.8 倍下调至 0.7 倍,下调目标价 16.1%至 5.94 港元,维持中性评级。