和所有大的拐点一样,2017年是过去几年多空争论最为激烈的时期,几乎所有主流经济学家均参与到“新周期”的讨论中。数据显示,2017年GDP超预期增长6.9%,自2010年以来首次触底回升。同时,大类资产表现中股强、债弱、商品强、汇率弱,市场按照典型的经济多头思维交易。史诗般教科书级的“新周期”论战经济多头完胜。

展望2018年,经济多空分歧仍然较大。与重回衰退的过度悲观论和马上复苏的过度乐观论不同,我们判断2018年中国经济还将经历一年的L型筑底期和调整期,以开启新周期:新一轮增长周期、新一轮高质量发展周期、新中速增长平台、新兴经济周期。

概括来讲,2018年的宏观形势是:经济稳、金融紧、监管严、改革进。

一、世界经济新一轮增长周期

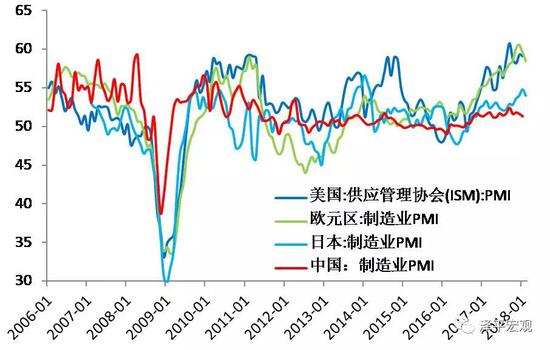

当前越来越多的经济体加入到世界经济复苏行列。2008年国际金融危机后,美国率先推出四轮QE,2012年以来美国新周期复苏。欧元区决策迟缓,2010和2012年欧洲先后爆发主权债务危机和银行业危机。2015年1月欧元区QE计划拉开序幕,经过内部调整、资产负债表修复、欧元贬值以及民粹主义退潮法国巩固政治稳定,2016年下半年以来欧洲经济新周期复苏。中国经济经过2010-2015年单边下滑,2016-2018年L型触底,2017年站在新周期的起点上。

近期关于世界经济复苏存在两种竞争性观点:一种观点认为这一轮全球经济复苏是中国经济带起来的,随着中国房地产调控和金融监管加强,2018年将会把世界经济再带下去,这仍然是代表性的空头观点;另一种是以我们为代表的多头观点,认为这一轮美欧经济复苏是自身资产负债表修复的结果,具有可持续性。我们既不要妄自菲薄,也不要妄自尊大,不可否认中国对世界经济贡献很大,但世界的火车头还是美欧发达经济体,因为它它们提供终端需求,中国提供了中间制造。当然,中国也提供越来越多的终端需求。反驳第一种观点的逻辑非常简单,美国经济2012年前后就复苏了,大幅领先于中国经济。

这一轮美国经济复苏有它自身的逻辑,主要原因是它资产负债表的修复是比较健康的。2008年国际金融危机严重破坏了美国金融部门和家庭部门的资产负债表,2008年以后,美国率先推出QE、零利率,美国的家庭部门、金融部门,尤其影子银行的资产负债表得到修复,更幸运的是,美国的科技部门没有参与到上一轮投机当中,所以,美国率先从泥潭当中走出低谷。这一轮美国经济周期复苏和牛市持续的时间在美国历史上是排在第二位的,很多人问为什么?我们认为非常简单,美国这轮复苏和2000年以后的那一轮不一样,这轮复苏是采用宽货币+严监管,在刺激经济复苏的过程中没有导致金融结构的脆弱性,简单来讲是压着步子走的,这拉长了美国这一轮经济复苏和股市牛市的持续时间。上一轮2000年以后美国的复苏是宽货币+宽监管,货币放水,大量金融创新加杠杆,它导致了金融结构的脆弱性。

美国通胀预期回升,但2018年预计温和:全球新一轮增长周期;美国接近充分就业,薪资上涨;美国政策组合从“宽货币+中性财政+严监管”转向“紧货币+宽财政+松监管”,特朗普新政推升通胀预期;中国供给侧改革,商品价格高位,向中下游传导;油价上涨。

美国经济复苏了6年多,但通胀仍不明显,通胀去哪了?我们认为可能跟中国经济仍在筑底、原油产能去化不及黑色有色、股市房市资产市场吸收多余流动性、美国临时性兼职性就业增多、前期货币过度宽松导致全球收入差距拉大制约消费能力等有关。

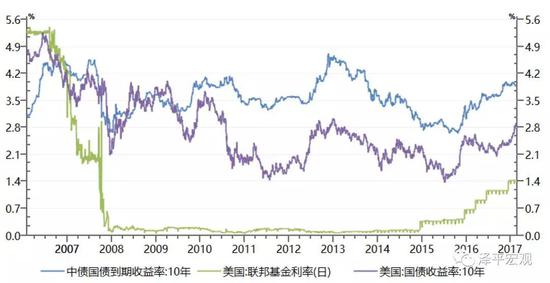

随着全球经济筑底复苏,通胀预期回升,主要经济体货币政策正常化:美联储加息缩表;2018年1月欧央行降低购债规模;2016年下半年以来中国紧货币严监管去杠杆。全球流动性拐点迹象日益明显。

目前处在加息周期上半场,通胀预期上升但压力不大,金融条件边际收紧但尚宽松,会边际抑制经济活动但不足以阻止经济复苏,高杠杆高债务部门会承受压力,冲击经济和金融市场、波动性会增加,股市分子盈利和分母利率赛跑。

在货币政策正常化的进程中,全球都在反思货币政策锚定通胀还是资产价格和金融稳定?当前各国央行都认识到了锚定通胀的局限性,开始关注资产价格和金融稳定,中国央行也更强调健全货币政策和宏观审慎政策双支柱调控框架,将币值稳定和金融稳定结合起来。货币政策主要针对整体经济和总量问题,侧重于物价水平的稳定,以及经济和就业增长;而宏观审慎政策则直接和集中作用于金融体系本身,“对症下药”,侧重于维护金融稳定和防范系统性金融风险,两者相互补充和强化。

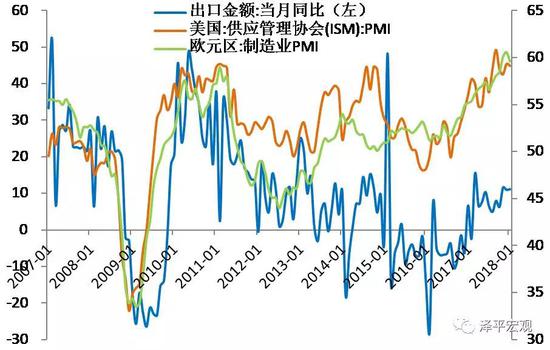

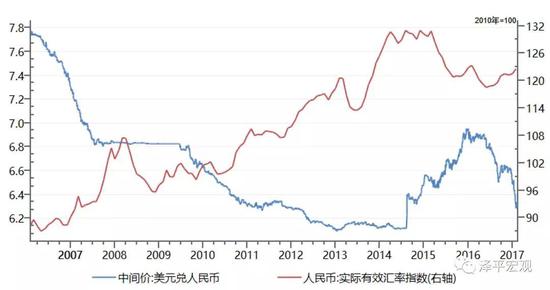

受益于美欧经济复苏,中国出口复苏。按美元计,2017年中国出口累计增长7.9%,比2016年的-7.7%、2015年的-2.9%大幅改善。2017年人民币兑美元升值5.8%,但兑欧元贬值6.78%,人民币升值主因是美元走弱和中国经济新周期。9月11日央行将外汇风险准备金征收比例降为零,并取消对境外金融机构境内存放准备金的穿透式管理,释放出不愿人民币短期继续大幅升值的信号,随后人民币企稳。